制药巨头们的研发困局与并购

(本文章由澜亭资本-菩提院原创,未经允许请勿转载)

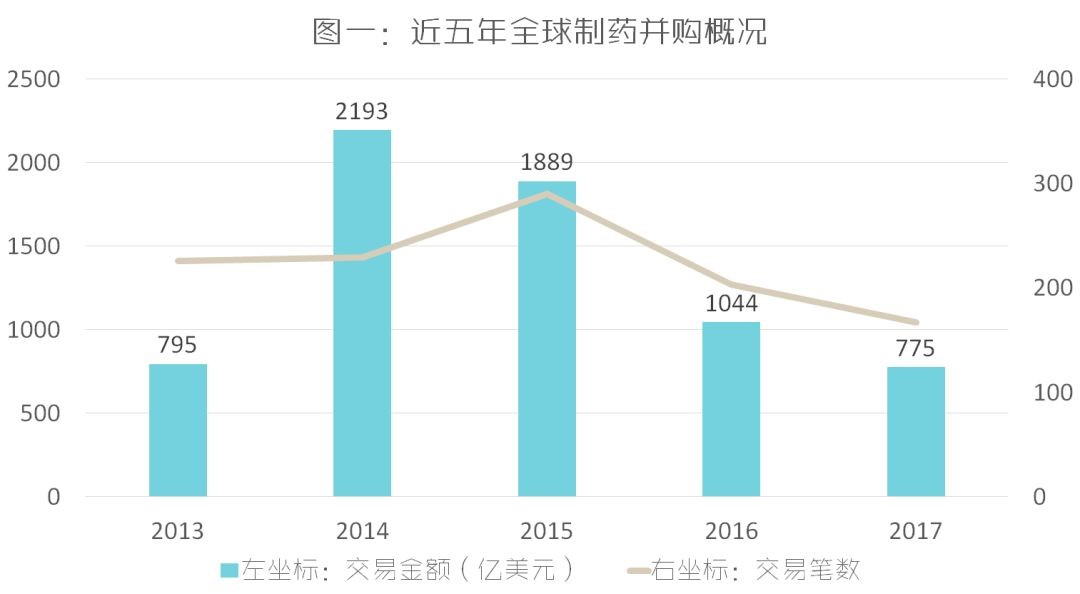

医药领域历来兼并和收购活跃。近日武田制药(Takeda)以620亿美元收购夏尔(Shire),此项交易使得两家合并后的营收一举跻身全球十强,震惊业界;而早前又有新基(Celgene)以90亿美元收购Juno,赛诺菲(Sanofi)以116亿美元收购Bioverativ,吉利德(Gilead)以119亿美元收购Kite等案例发生。医药并购不仅金额大,数量也多(参考图一)。

(数据来源:Evaluate Pharma)

(统计范围:pharma and biotech)

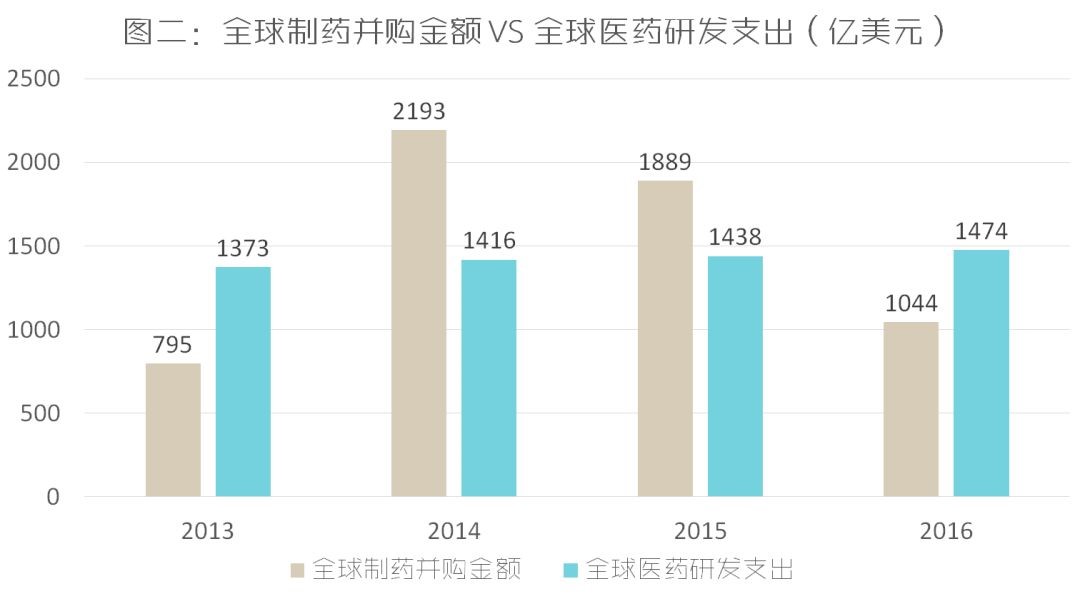

在图二统计的2013-2016这四年里,制药行业的并购总金额竟超过同期全球医药研发总支出达200亿美元之多,其中2014与2015两年的并购金额之和更是与同期全球制药行业净利润的总和不相上下。如此高的行业性并购支出发生在以“研发为本”的制药行业,让人心生疑惑。

(数据来源:Evaluate Pharma)

那制药行业缘何出现如此多的并购呢?

我们不妨从制药巨头们的研发数据出发,对行业内的并购现象进行一些粗浅的分析。

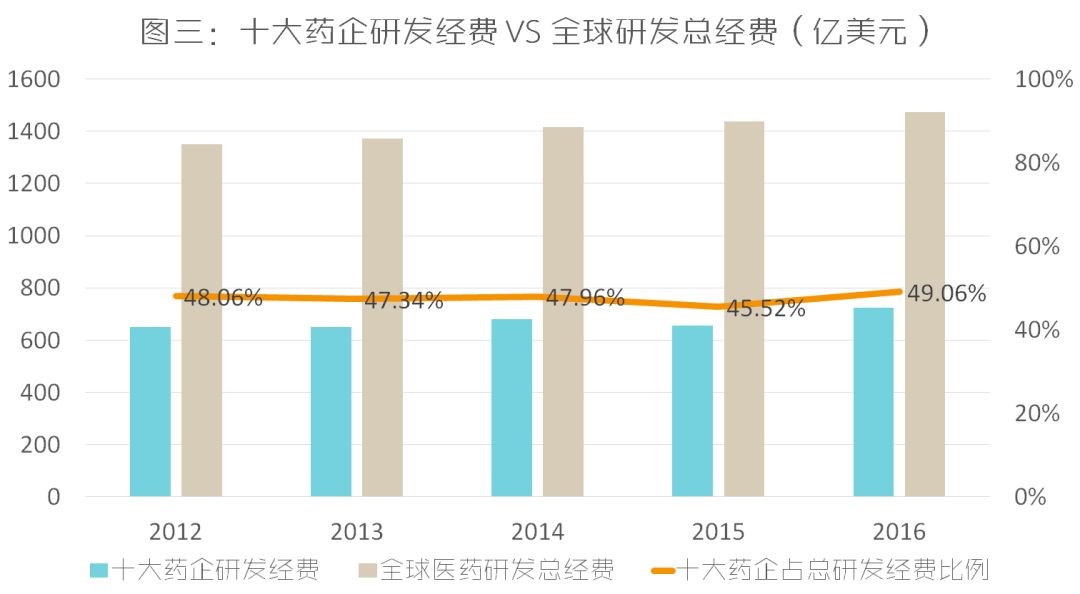

事实上,当今十大制药企业(注释1*)的研发支出总额一直居高,近年来都维持在640亿美元以上,以仅仅十家的支出之和就占到全球医药研发总经费的47%左右(参考图三)。对比中国医药上市公司数据,其中年报披露了2017年研发支出的企业中:仅51家的研发支出超1亿元人民币,过10亿的更是只有恒瑞医药和复星医药寥寥两家;251家公布了研发经费的上市药企以250亿元人民币左右的研发经费总和,仍低于全球十大药企研发经费的平均值(约425亿人民币)。

(数据来源:Evaluate Pharma及年报)

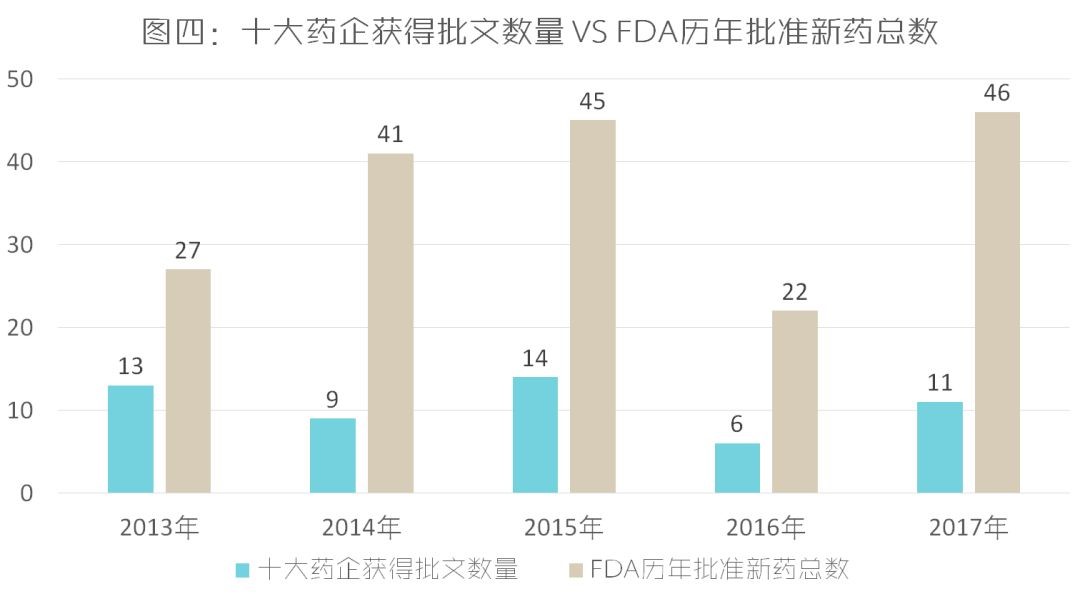

然而,十大药企占到全球医药研发总经费47%左右的高额支出,并没有换来同等比例的FDA新药批文数量占比。如图四所示,除2013年以外,其余年份巨头们获得的批文比例都远低于同年FDA批准新药数量的47%;综合2013-2017这五年的数据,前十药企批文数的总占比约为29%,比支出占比低了将近20个百分点。

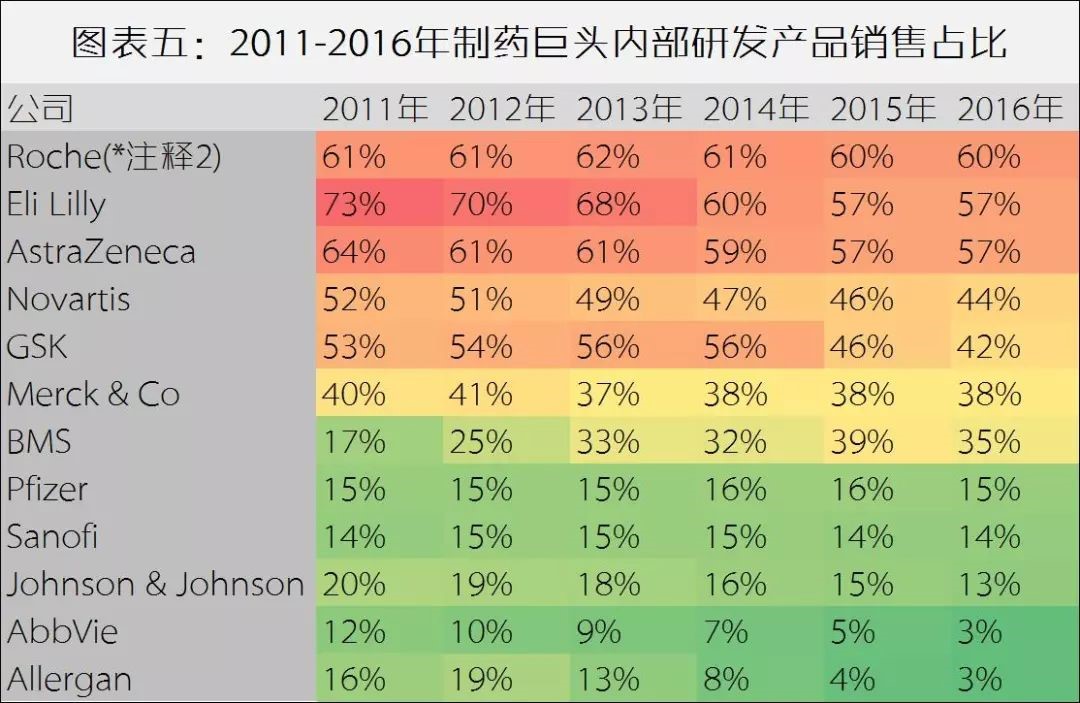

十大药企不仅获得的新药批文数量远没有占到FDA新药批文数量的47%,内部研发产品在自身销售额中的占比也不高,鲜有能达到60%以上的。更令人担忧的是,在2011-2016这六年间,数据统计范围内的12家巨头有多达9家的内部研发产品销售占比还在逐年下滑,仅有BMS一家呈现占比上升的情况(参考图表五)。制药巨头的研发成果总体上无法与支出相匹配,也无法给予自身体量以足够的支撑。

(数据来源:Evaluate Pharma)

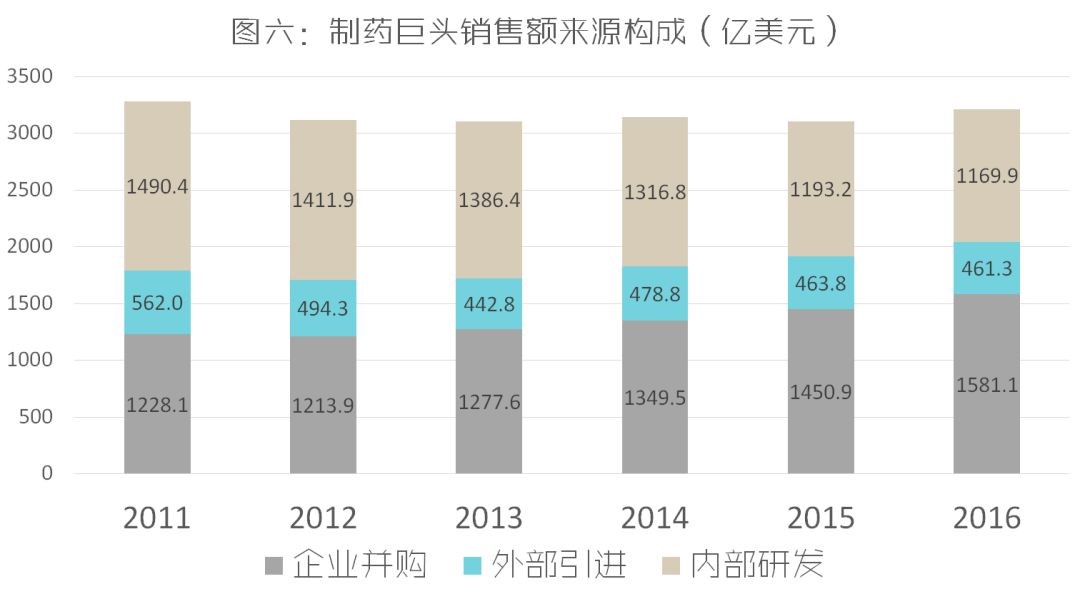

对各企业的具体数据进行详细分析后,还可以发现另外一个有趣的趋势(参考图六):巨头们不仅内部研发产品所占据的销售份额在期间出现下降,来源于授权许可的产品所占据的销售份额也有下降趋势。

“逆水行舟,不进则退”,这句古话对于制药巨头们来说,实在是再恰当不过了。内部研发效率偏低的问题,犹如悬在各家巨型药企头上的达摩克利斯之剑,暂无办法解决,又必须时刻担忧。在此背景下,兼并和收购已然成为当今巨头们解决自身困局的重要途径。

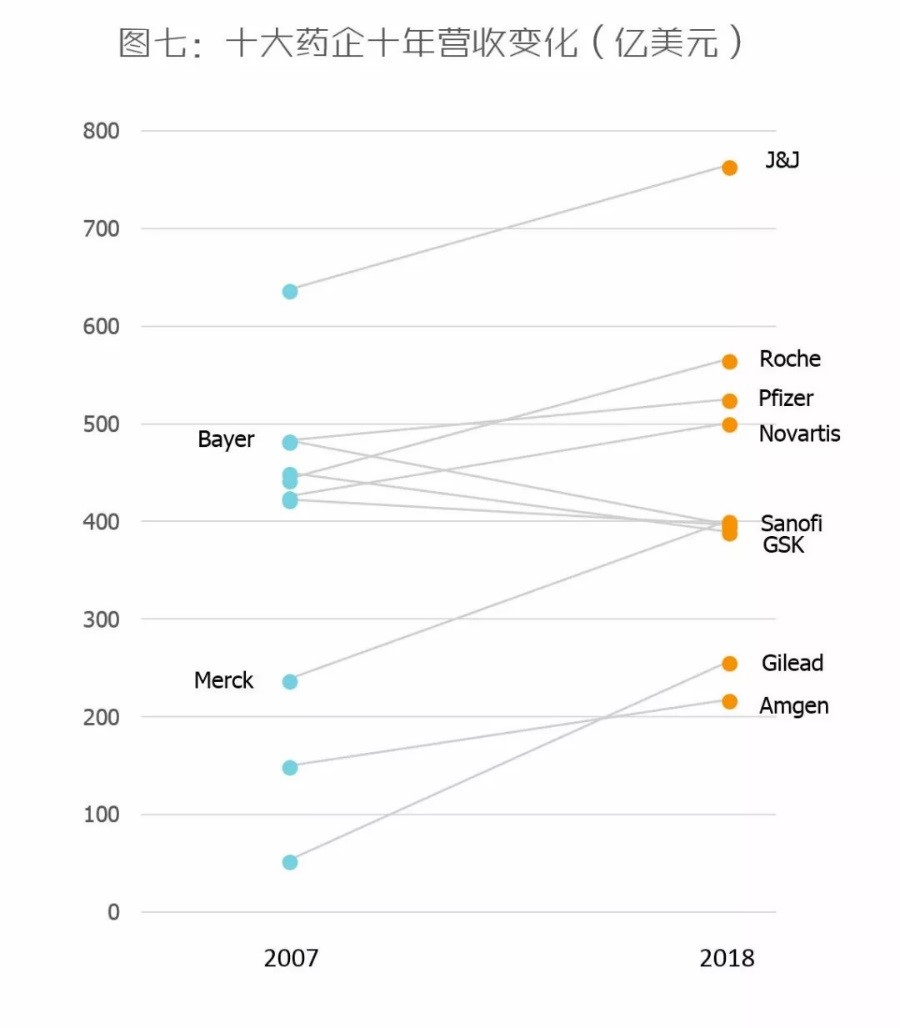

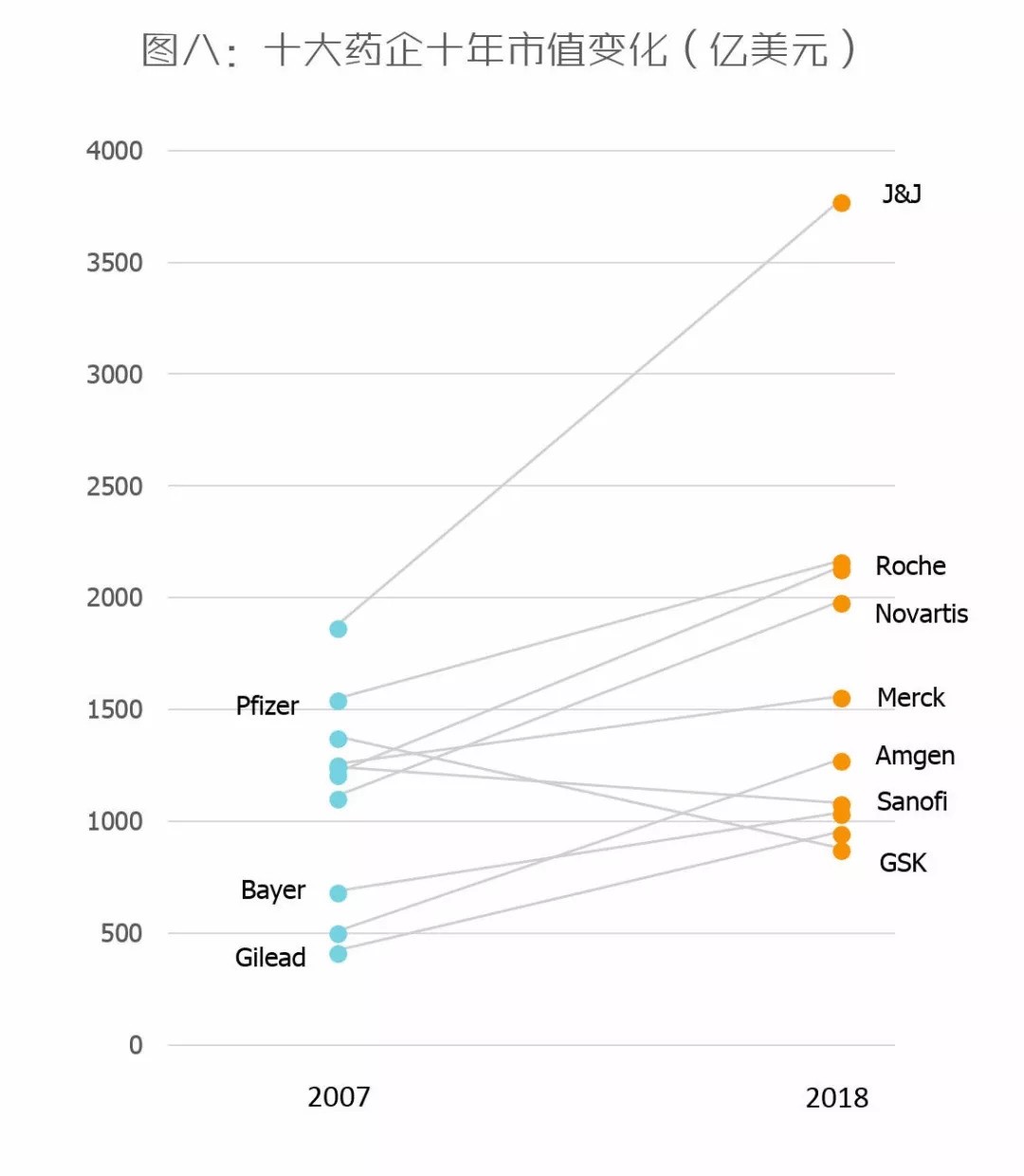

巨头们的付出,尤其是在兼并和收购上的努力,可以认为是较有成效的。即使时常受困于专利到期悬崖和研发终止,各家巨头都维持着相对稳定和良好的运行。如图七、图八所示,在2008-2017这十年间,各家无论在营收数据还是市值上,总体而言都在相对平稳中前行。能有这样的结果,兼并和收购着实发挥着不可或缺的作用。

2017年,文中全球前十大制药企业的销售额达4416.3亿美元,约占全球市场份额的40%。而全球前十五大制药公司的销售额直达5686.2亿美元,约占全球市场份额的51%。无论背后经历着何等的艰难险阻,这的确是一个属于巨头们的时代。

但这也是一个属于中小型创新者们的时代。医药领域历来是一个体量巨大、稳定快速增长的行业,而巨头们的困局,也正是中小型药企的机遇,更是国内药企发展壮大和产业升级的机遇。凭借辛勤与智慧,依靠更高的效率和灵活度,相信中小型创新者中会不断有优秀企业脱颖而出,成长为医药界里举足轻重的新力量。

澜亭期待与您持续探讨医药领域中

研发与并购的艺术

注释1:筛选指标为以下八项,重点关注2016- 2017年药品产生的收入和药品收入增长。指标包括:(1)药品销售收入;(2)药品收入年增长率;(3)研发费用;(4)总费用;(5)总收入;(6)排名前三位医药产品收入所占比例;(7)基于员工数目的人均营业收入; (8)因AbbVie在2013年才从雅培独立出来,难以获得2013年前的准确数据,故以Bayer代替。故本文中前十大药企特指:罗氏(Roche)、辉瑞(Pfizer)、强生(Johnson & Johnson)、赛诺菲(Sanofi)、默克(Merck)、诺华(Novartis)、吉利德(Gilead)、葛兰素史克(GlaxoSmithKline)、安进(Amgen)、拜耳(Bayer)。

注释2:自1990年以来,罗氏就拥有了基因泰克(Genentech)的大部分股份(现在已拥有100%股权),因此在本文分析中,将来源于基因泰克的产品归为内部研发成果。

免责声明

“本公众号”指由杭州澜亭投资管理有限公司(以下简称“本公司”)注册并负责运营的公众号“澜亭序(LanTingResearch)”及其本公众号内所发布的所有信息及材料。

1. 本公众号所载信息和资料的来源皆由本公司审核,且本公司尽力严谨处理本公众号所载信息和资料,但本公司的审核仅限于信息与资料的表面审核,并不构成本公司对其准确性、充分性、完整性及其使用的适当性等的任何保证;本公司及其股东、员工不对本公众号内第三者所提供资料的任何错误或遗漏承担任何法律责任,投资者应自行承担依据本公众号资料与信息所作决策的所有风险。

2. 您理解并确认,本公众号所登载信息与资料具有时效性,您在阅读资料或信息的时间与资料或信息有可能因所基于的资料或信息发布日之后的情势或其他因素的变更而不再准确或失效。本公众号不对您由于本公众号所登载信息与资料的时效性所作决策承担任何法律责任。

3. 您理解并确认,本公众号为向用户提供便利而设置的外部链接网页(如有)的内容并非由本公司实际控制,本公司会对该外部链接功能进行定期检查,但本公司不能保证其所载入信息的真实性、准确性、充分性、完整性和时效性,同时,亦不应视为本公司同意、推荐、认可、保证或推介任何第三方或其网站所提供的服务/产品,您须自行识别、判断该等网站信息的可靠性。

4. 您理解并确认,本公众号介绍的信息和资料并非旨在提供任何形式的建议(包括但不限于投资、税收、会计或法律等的建议)。这些信息和资料仅供一般性参考,不应被视为购买或销售任何金融产品的某种要约,亦并不构成本公司对任何金融产品投资收益的保证。

5. 您理解并确认,未经本公司书面许可,您或您所代表的机构不得转载和发布本网站内的任何信息。

6. 除非存在故意不当或欺诈行为,本公司及其股东、员工对于因您进入、访问或使用本公众号,或无法进入、访问或使用公众号而可能对您导致的任何直接或间接损失,不承担任何责任。